いつも当ブログをお読みいただいている皆さまへ

今回の記事は、勉強会(みこ会)の記事を一部抜粋したものです。みこ会では、この他にも受験生がつまづきやすいポイントを易しく丁寧に解説した記事をたくさん掲載しています。

また、 ご希望であれば、あなたがもっと分かりやすく知りたいところを解説したり、意味の分かりにくい問題解説を易しく解説したりもできます。

興味をお持ちの方は、こちらへどうぞ。

按分とは、ある物(申告書でいえば費用)を、基準となる数量に比例した割合で割り振ることです。按分の概念は、算数の割合(比率)がよくわかっていない方にとっては、問題解説などを読んでもよく分からないかもしれません。というのも、申告書の問題解説では、按分の概念を理解していることを前提にしたものが多いからです。

そこで、2ステップに分けて按分を解説します。

ステップ1・・・パターン別に基礎を理解しよう

按分計算に限らずですが、計算式は必ずしも一通りではなく、複数の筋道が存在することもよくあります。そこで、簡単な例でいくつかパターンを挙げるので、自分が一番理解しやすいなと思う方法で理解してください。特定のパターンでなければ解けないということはなく、どれを使っても解けます。

あくまで説明のために簡単な数値を用いているだけなので、その数値が現実的なのかどうかは無視してください。また、全て理解しなければならないということはありません。どれを使っても正解にたどり着けますので、どれでも構いません。なぜなら、どのパターンも、計算の順序や式の組み立てが異なるだけで原理は同じなので、ギュッと圧縮すれば同じ式になるからです。

パターン①・・・品目ごとに割合を出すパターン

一番理解しやすいパターンであり、按分に悩んでいる方は、とりあえずこれを使うことをおすすめします。手間はかかりますが、理解しやすく、間違いチェックもしやすい式です。

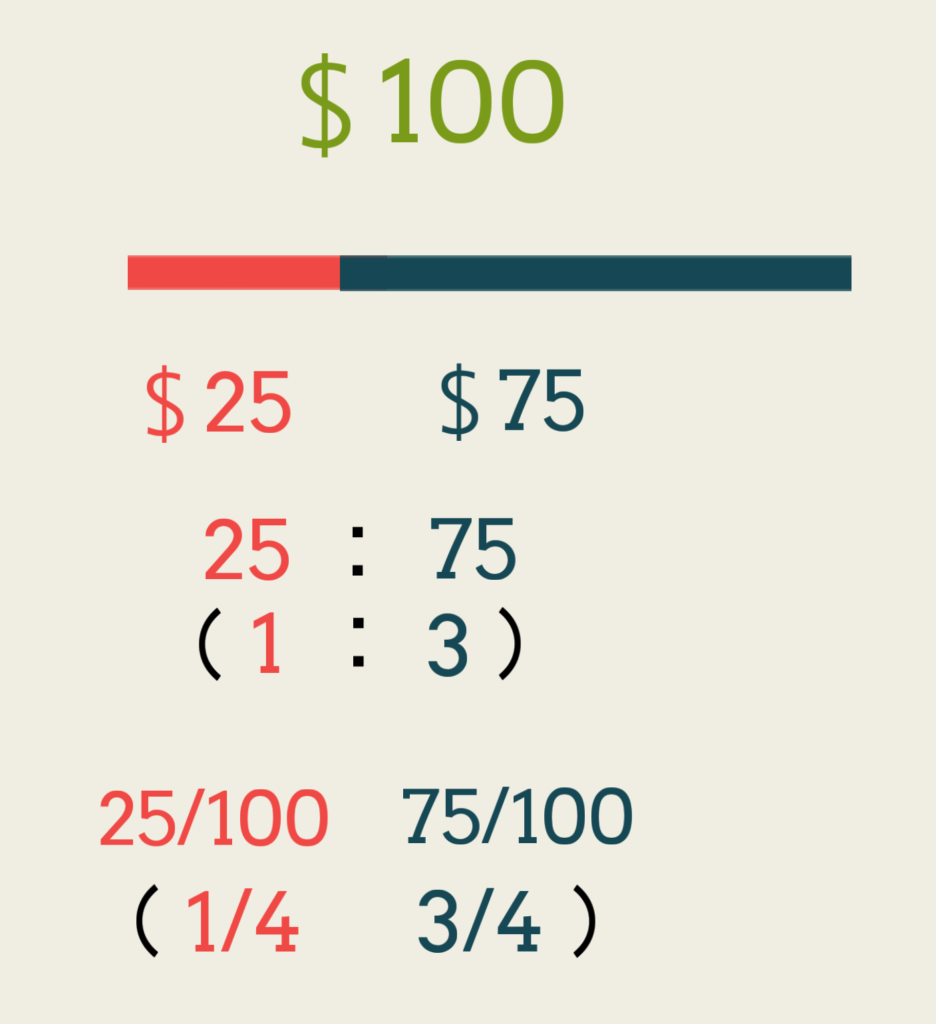

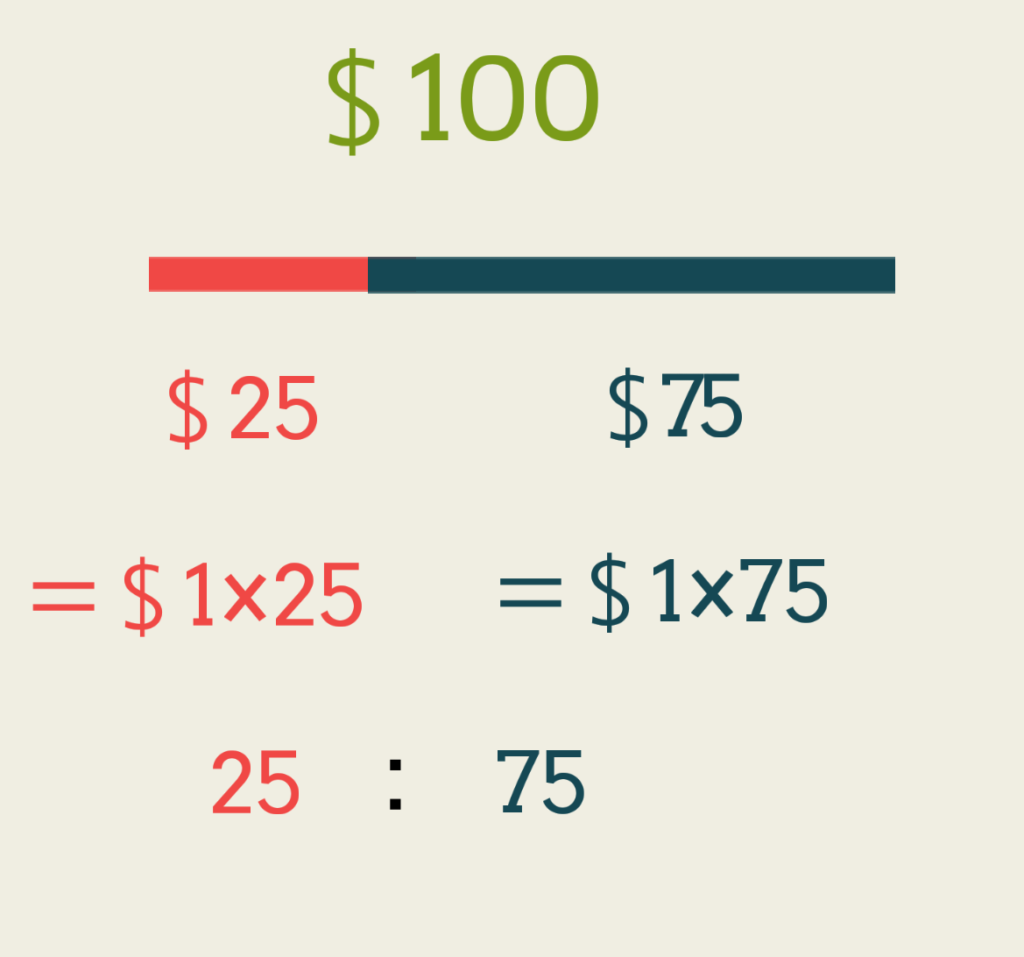

例えば、ある仕入書には全部で二品目が存在し、仕入書1項と2項の仕入書価格はそれぞれ$25と$75だとします。ここに、$1000の加算費用を、仕入書価格に応じて按分(仕入書価格按分)しましょう。つまり、$1000を仕入書1項と2項の仕入書価格に比例した割合で割り振るのです。そうすると、仕入書1項と2項の割合を求めることが先に必要となります。

では、割合を求めていきましょう。下図を見てください。仕入書1項に対応するグラフや数字は赤で、2項に対応するものは紺色で色つけしました。

1項は$25 、2項は$75なので、仕入書価格の総額は$100です。

そうすると、総額$100に占める1項と2項の比率(=割合)は、それぞれ、25:75ということになります。1項と2項の価格をそのまま抜き出せば、比率が出てきます。ちなみに、「〇〇:〇〇」という形で比率を表すことを、「比」と言います。

したがって、$1000を、25:75の比率で二つに分ければ、仕入書価格按分ができるのです。

しかし、このままでは計算式に組み込むことができません。そこで、この比を分数の形に表してみましょう。比を分数で表したとしても、表現方法が異なるだけであり、内容は同じです。分数も比も、どちらも比率(=割合)の表現方法のひとつです。

さて、分数にする場合、按分の対象となる品目の総額を分母に持ってきて、個別の品目の額をそれぞれ分子に持ってきます。すると、1項は25/100、2項は75/100ということになります。

そして、これを約分すれば、それぞれ1/4、3/4となりますね。分数の形から比にする場合は、分母が同じ数字であればよいのですが、今回はともに分母が4ですから、比で表せば1:3となります。

すると、費用の$1000を、1:3の比でそれぞれ1項と2項に割り振ればよいのであり、つまり1/4と3/4に分けて割り振るということになります。

そこで、仕入書1項に割り振る費用は$1000の1/4ですから、$1000× 1/4=$250となります。2項に割り振る費用は$1000の3/4なので、$1000×3/4=$750となります。これで按分計算はおしまいです。あとは、個別の品目にこれらの割り振られた費用を足すだけになります。

さて、ここまでは、イメージしやすくするために、あえて比の形にしたり、約分して数字を小さくしたりしました。しかし、計算するときはわざわざこんなことする必要はありません。

単純に、按分すべき費用×分数で表した按分対象となる各品目の比率(=分母に仕入書価格総額、分子に各品目の仕入書価格)という計算式をメモに書き出して電卓に叩き込めばよいだけです。今回の例で言えば、仕入書1項に割り振る費用なら$1000×25/100であり、2項なら$1000×75/100です。上記の説明を読んでイメージがついたなら、あとはこの式だけ覚えれば大丈夫です。

パターン②・・・1単位あたりへの加算金額を計算するパターン

ゼロ申の解説でよくみられるパターンです。式の途中で「〇〇円/$」「〇〇円/L」などのように記載されて組み込まれているものです。パターン①とほぼ変わりませんが、理解するのは①より少し難しいかもしれません。

パターン①とはちょっと例を変えて、加算費用を$1000ではなく¥1000だとして説明します。

仕入書1項と2項の比率は、25:75です。そして、$1を25倍した金額が1項の金額$25であり、$1を75倍した金額が2項の金額$75ですよね。ということは、加算費用の¥1000が$1あたりにいくら加算されるかを算出し、その金額を各仕入書価格の数値にそれぞれ掛けてしまえば、各品目の仕入書価格に応じた比率で¥1000が振り分けられます。

そこで、加算費用の¥1000が$1あたりにいくら加算されるかを算出しましょう。仕入書価格の総額は$100なので、¥1000を100で割ってしまえば、$1あたりへ振り分けられる(つまり加算される)金額が判明しますよね。よって、¥1000÷100=¥10 が、$1あたりへ加算される金額です。これを¥10/$とも表すことができます。

ということは、¥10/$ですから、$25である仕入書1項には、¥10×25=¥250が加算され、$75である仕入書2項には、¥10×75=¥750が加算されるということになります。

まとめると、計算式としては、按分すべき費用÷仕入書価格総額×各品目の仕入書価格となります。

パターン③・・・仕入書価格に対する係数を算出するパターン

係数(按分係数)を算出する方法であり、ゼロ申の少額判断基準の解説で使われているものと同じ視点で作られたパターンです。一番難しいので、何が同じなのかよく分からない方は手を出さない方がよいでしょう。少し問題の設定をいじれば簡単にかく乱できるパターンなので、近年の傾向を考えると、算数の苦手な方が手を出すのはちょっと危険かなという気がします。シンプルで手数は少なくなる反面、算数が苦手な人だと、ちょっと設定を変えられただけですぐふるいにかけられます。

按分計算がよく分からないというご相談は非常に多いのですが、そういう方の話をよく聞いてみると、無理してこのパターンを使おうとして失敗していることが多いです。このパターンは、算数を理解していないと、按分計算式に組み込める費用とそうでない費用の区別をつけるのが難しく、また、そういう方が即席で身につけることは厳しいです。使いこなせれば計算手順が減るため、このパターンで解説している教材もよく見かけます。しかし、私の経験上、通関士試験の受験生には、このパターンを理解できるだけの算数の力が身についていない方を結構見かけるので、一律におすすめすることはしません。

算数の力というのは、多角的な説明と演習を通じて基礎から何度も積み重ねないと身につきにくいので、こちらが説明して通関士試験教材に出てくる程度の演習をしてみたところで、苦手な人が真に按分を理解できるようにはなりにくいのです。

そういう方に説明しても、ひねりのない問題だと丸暗記で対応できますが、ちょっと変化をつけられただけですぐ振り落とされてしまいます。そして近年では、そういう丸暗記しかできない方を振り落とす問題が出されています。

価格按分だとパターン③が使えて、それ以外の例えば重量や面積按分なら使えないというような説明もありますが、今まではそういう問題がスタンダードだったというだけであり、本来そういう画一的なものではありません。少しひねればそこに当てはまらないような問題をいくらでも作ることができます。

算数の勉強を基礎からやり直すだけの手間をかけるのなら別ですが、説明を受けてもよく分からない方が手っ取り早く確実に通関士試験合格だけを目指すのであれば、パターン①を使ってください。ちんぷんかんぷんな式を立てるよりは、手間とかける時間が増えてもパターン①で作った簡単な式の方が正答の可能性はずっとあります。

もしくは、算数が苦手なのにどうしてもパターン③が使いたければ、演習をたっぷり積んで、パターン③の丸暗記で対応できそうな問題を事前に見極めてください。そういう問題が本試験で出たらこれを使っても構いませんが、ちょっとでも何だか怪しいなと思えばパターン①で解くことをおすすめします。

さて、パターン①と同じく、加算費用が$1000であるという例を使用します。

すると、仕入書1項に$250、2項に$750が割り振られます。

そうすると、為替レートは無視した場合、仕入書1項の申告価格は$25+$250=$275、2項の申告価格は$75+$750=$825となります。そして、これらの申告価格は、1項も2項も、仕入書価格に11を掛けた価格になっているのです。確認してみましょう。1項については、$275÷$25=11なので、$25×11=$275となり、2項については、$825÷$75=11なので、$75×11=$825となりますよね。

これは、偶然ではありません。ある費用を按分振り分けした場合、各品目において加算される金額は異なりますが、価格が増加する率は全て同じとなるからです。そうすると、この増加する率(係数)を算出すれば、これに各品目の仕入書価格を掛けることで、按分振り分けした後の費用が計算できますよね。

では、係数を算出してみましょう。仕入書1項2項への按分振り分け後の価格がそれぞれ11を掛けた額、すなわち11倍になっているということは、言い換えれば、全ての品目において、按分振り分け後の価格が11倍になっているということですよね。

とすれば、按分振り分け後の品目の総額も11倍になっているのです。すると、逆に言えば、按分振り分け後の品目の総額(=仕入書価格総額+按分すべき費用)÷按分振り分け前の品目の総額(=仕入書価格総額)=11 (係数)となります。

したがって、(仕入書価格総額+按分すべき費用)÷仕入書価格総額×各品目の仕入書価格で、按分費用加算後の各品目の仕入書価格が計算されます。

注意してほしいのは、パターン①②とは異なり、各品目に按分振り分けされた費用自体は算出されないということです。算出されるのは、費用加算後の各品目の価格です。したがって、この計算結果を各品目に足してはいけません。

また、(仕入書価格総額+按分すべき費用)と仕入書価格総額とで、通貨の単位を揃える必要があるので、そこを考えて式を立てなければなりません。

3つのパターンの中では一番コンパクトな式になりますが、原理をしっかり理解していないとこんがらがって間違えやすい式でもあります。

ステップ2・・・応用パターンを理解しよう

ここでは、ステップ1で理解したことをもとに、過去問や問題集でよく出題される、もしくはこれから本試験で出題されそうな応用パターンを少し説明します。ステップ1の延長で理解できることなので、知らなければ分からないというものではありません。しかし、ステップ1でまとめた計算式だけを覚えていても、その原理を理解していないと分からない話になってきます。なので、読んでみて、なぜそうなるのか理屈が分からないというときは、ステップ1に戻ってもう一度原理を理解してください。

①重量按分

ステップ1では仕入書価格按分を行いましたが、対象品目の重量ごとに按分する(重量按分)という指示がなされることもよくあります。

この場合、パターン①だと、計算式の「分母に仕入書価格総額、分子に各品目の仕入書価格」の部分が、「分母に総重量、分子に各品目の重量」となります。パターン②の場合は、「仕入書価格総額×各品目の仕入書価格」の部分が、「総重量×各品目の重量」となります。

②按分対象となる品目が仕入書の一部であるとき

ステップ1では、按分すべき費用が全ての仕入書品目にかかってくることを前提とした例でした。しかし、按分すべき費用が一部の仕入書品目にかかってくることも考えられます。例えば仕入書が1項から5項まであるときで、按分すべき費用が仕入書1項から3項までにのみかかってくるときは、ステップ1の計算式にいう「総額」とは、1項から3項までの総額になります。按分すべき費用がかかってこない品目は、按分計算とは無関係なので、存在を除外して考えるべきだからです。これは、重量按分のときも同じ原理で考えてください。